El presente post relativo a las penas aplicables a las personas jurídicas es a raíz de mi intervención, junto con @MiquelFortuny1, en la conferencia organizada por la Plataforma Cívica d’advocats del Camp de Tarragona @Plataforma_Adv en la sede del @ICATTarragona el día 17 de noviembre de 2016 presidida por @David_Penya2016.

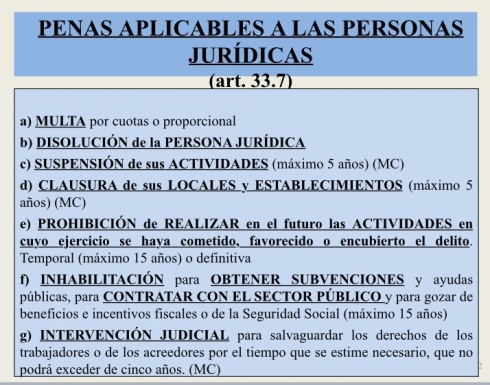

El catálogo de penas aplicables a las personas jurídicas viene regulado en el art. 33.7 CP:

Dentro de este catálogo se encontraría a faltar la “publicación de la sentencia en los periódicos oficiales y… su reproducción total o parcial en cualquier otro medio informativo” previsto en el art. 288 CP relativo a los delitos del Capítulo XI: contra la propiedad intelectual e industrial, corrupción entre particulares…

Dentro de este catálogo se encontraría a faltar la “publicación de la sentencia en los periódicos oficiales y… su reproducción total o parcial en cualquier otro medio informativo” previsto en el art. 288 CP relativo a los delitos del Capítulo XI: contra la propiedad intelectual e industrial, corrupción entre particulares…

La pena de multa siempre se impondrá, como principal, a todos los delitos susceptibles de ser cometidos por una persona jurídica y las restantes penas (disolución de la persona jurídica, suspensión de actividades, clausura de locales, prohibición de realizar actividades, inhabilitación para obtener subvenciones… e intervención judicial) serán potestativas para el juez o tribunal, acorde con los requisitos establecidos en la regla 1ª del art. 66 bis CP:

a) Su necesidad para prevenir la continuidad de la actividad delictiva o de sus efectos.

b) Sus consecuencias económicas y sociales, y especialmente los efectos para los trabajadores.

c) El puesto que en la estructura de la persona jurídica ocupa la persona física u órgano que incumplió el deber de control.

El art. 33.7 CP dispone que las penas aplicables a las personas jurídicas “tienen todas la consideración de graves” a diferencia, respecto a la pena de multa, para las personas físicas que tienen la consideración de pena menos grave o leve (multa por cuotas) o proporcional (menos grave). Ello comporta que:

- El plazo de prescripción de la pena sea de 10 años (art. 133.1 CP).

- El plazo de cancelación de los antecedentes penales sea de 10 años (art. 136 e) CP).

- La nota de “gravedad” deviene relevante en aquellos supuestos que durante la instrucción el juez deba acordar alguna medida de investigación como, por ejemplo, una intervención telefónica.

- Pero la “gravedad” de la pena no resulta relevante para la competencia del órgano de enjuiciamiento a tenor del art. 14 bis LECr. “Cuando de acuerdo con lo dispuesto en el artículo anterior el conocimiento y fallo de una causa por delito dependa de la gravedad de la pena señalada a éste por la ley se atenderá en todo caso a la pena legalmente prevista para la persona física, aun cuando el procedimiento se dirija exclusivamente contra una persona jurídica”.

El catálogo de penas del art. 33.7 CP se aplican a todas las personas jurídicas a excepción (art. 31 quinquies 2 CP) de las sociedades mercantiles públicas que ejecuten políticas públicas o presten servicios de interés económico general sólo se les pondrá imponer la pena de multa e intervención judicial; a excepción sí se trata de una forma jurídica creada por sus administradores, promotores o fundadores con el propósito de eludir una eventual responsabilidad penal.

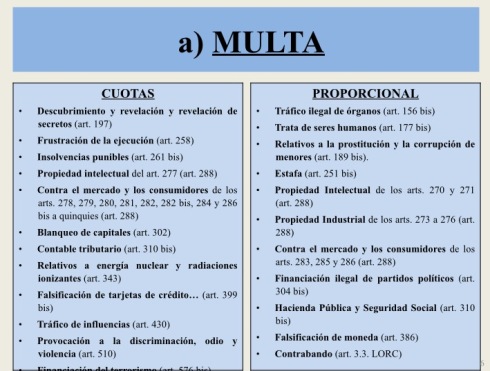

A) La pena de MULTA (art. 33.7 a) CP) puede ser por cuotas o proporcional pero también se prevé un sistema mixto, acorde con el siguiente catálogo de delitos susceptibles de ser cometidos por una persona jurídica:

En el sistema mixto (por cuotas o proporcional), el juez o tribunal deberá escoger el que dé lugar a la cantidad más elevada: daños informáticos (art. 264 quater), contra los derechos de los ciudadanos extranjeros (art. 318 bis), delito urbanístico (art. 319), contra recursos naturales y medio ambiente (art. 328), delitos de riesgo provocados por explosivos (art. 348), contra la salud pública, farmacológicos y de fraude alimentario (art. 366), tráfico ilegal de drogas tóxicas (art. 369 bis), cohecho (art. 427 bis) y corrupción de funcionario público extranjero (art. 445).

En el sistema mixto (por cuotas o proporcional), el juez o tribunal deberá escoger el que dé lugar a la cantidad más elevada: daños informáticos (art. 264 quater), contra los derechos de los ciudadanos extranjeros (art. 318 bis), delito urbanístico (art. 319), contra recursos naturales y medio ambiente (art. 328), delitos de riesgo provocados por explosivos (art. 348), contra la salud pública, farmacológicos y de fraude alimentario (art. 366), tráfico ilegal de drogas tóxicas (art. 369 bis), cohecho (art. 427 bis) y corrupción de funcionario público extranjero (art. 445).

Dispone el art. 50.3 CP, relativo a la pena de multa por cuotas que “Su extensión mínima será de diez días y la máxima de dos años. Las penas de multa imponibles a personas jurídicas tendrán una extensión máxima de cinco años”.

De una primera lectura, pareciera que la extensión mínima sería 10 días pero ello no es así por cuanto en los delitos susceptibles de ser cometidos por una persona jurídica la pena mínima de multa es de 6 meses; es decir, la extensión será de 6 meses a 5 años.

En cuanto a la cuantía, será de 30’00 € a 5.000’00 € (art. 50.4 CP) que se traduce que la condena a una persona jurídica será una multa mínima de 5.400’00 € hasta 9.000.000’00 € como máxima.

A diferencia de las personas físicas (art. 50.5 CP), falta una previsión legal para las personas jurídicas respecto a la cuantía de la multa y el juez o tribunal deberán atenerse a la situación económica de la persona jurídica extraída de sus cuentas anuales, información patrimonial de la AEAT… En este sentido, la Circular 1/2011 FGE dice que se habrá de “tener en consideración… la información que respecto de esa específica materia se pueda obtener, en su caso, de los resultados económicos de las sociedades mercantiles obtenidos en los ejercicios objeto de investigación y conocidos a través del depósito de las cuentas anuales en el Registro Mercantil, amén de la información patrimonial que pueda ser recaba de la Administración Tributaria”.

Cuando la pena de multa sea proporcional, lo será “en proporción al beneficio obtenido o facilitado, al perjuicio causado, al valor del objeto, o a la cantidad defraudada o indebidamente obtenida” y se estará al régimen general del art. 52.2 CP:

- Límites fijados para cada delito.

- Circunstancias atenuantes y agravantes.

- Situación económica de la persona jurídica.

De no ser posible el cálculo en base a tales conceptos, la multa prevista se sustituirá por las siguientes (art. 52.4 CP):

- Multa de 2 a 5 años, si el delito cometido por la persona física tiene prevista una pena de prisión de más de 5 años.

- Multa de 1 a 3 años, si el delito cometido por la persona física tiene prevista una pena de prisión de más de 2 años.

- Multa de 6 meses a 2 años, en el resto de los casos.

El art. 53.5 CP prevé la posibilidad de fraccionamiento de la multa hasta un período de 5 años cuando su cuantía ponga probadamente:

- En peligro la supervivencia de la empresa.

- El mantenimiento de los puestos de trabajo.

- Cuando lo aconseje el interés general.

En las personas físicas, de no atender al pago de la multa se prevé su sustitución por la responsabilidad penal subsidiaria; pero como ello no es posible para las personas jurídicas, el art. 53.5 in fine CP prevé la posibilidad de intervención de la persona jurídica: “Si la persona jurídica condenada no satisficiere, voluntariamente o por vía de apremio, la multa impuesta en el plazo que se hubiere señalado, el Tribunal podrá acordar su intervención hasta el pago total de la misma”.

Resulta relevante lo dispuesto en el art. 31 ter CP al regular la modulación de la cuantía de las multas impuestas a las personas físicas y jurídicas: “Cuando como consecuencia de los mismos hechos se impusiere a ambas la pena de multa, los jueces o tribunales modularán las respectivas cuantías, de modo que la suma resultante no sea desproporcionada en relación con la gravedad de aquéllos”. Está pensado para aquellas personas jurídicas de pequeño o mediano tamaño, en las que suelen ser condenados también los administradores (principales partícipes) y donde incluso el patrimonio del administrador puede llegar a confundirse con el de la persona jurídica.

B) DISOLUCIÓN DE LA PERSONA JURÍDICA (art. 33.7 b) CP) que “producirá la pérdida definitiva de su personalidad jurídica, así como la de su capacidad de actuar de cualquier modo en el tráfico jurídico, o llevar a cabo cualquier clase de actividad, aunque sea lícita”.

La disolución de la persona jurídica es su “muerte civil”, su “pena de muerte”… que contradice con el fin de rehabilitación de las penas del art. 25.2 CP.

Para que una persona jurídica pueda ser disuelta se requiere concurran los requisitos regla 1ª del art. 66 bis CP:

a) Su necesidad para prevenir la continuidad de la actividad delictiva o de sus efectos.

b) Sus consecuencias económicas y sociales, y especialmente los efectos para los trabajadores.

c) El puesto que en la estructura de la persona jurídica ocupa la persona física u órgano que incumplió el deber de control.

Pero en especial los de la regla 2ª del art. 66 bis CP:

a) Que se esté ante el supuesto de hecho previsto en la regla 5ª del apartado 1 del artículo 66; esto es, la reincidencia cualificada “el culpable al delinquir hubiera sido condenado ejecutoriamente, al menos, por tres delitos comprendidos en el mismo título de este Código, siempre que sean de la misma naturaleza”.

b) Que la persona jurídica se utilice instrumentalmente para la comisión de ilícitos penales. Se entenderá que se está ante este último supuesto siempre que la actividad legal de la persona jurídica sea menos relevante que su actividad ilegal.

Dada la gravedad de la pena, la propia Circular 1/2011 FGE dispone: “la solicitud de esta pena capital para la persona jurídica deberá reservarse para los casos extremos, como los delitos de especial gravedad y repercusión social o que revistan los caracteres del denominado delito masa (con gran número de perjudicados), siempre y cuando la sanción no resulte contraproducente en el caso concreto atendiendo a los criterios a que se refiere el art. 66 bis y cuidando particularmente de velar por el efectivo resarcimiento de las víctimas y/o la protección de los derechos de los trabajadores y acreedores de la corporación“.

En la práctica, el juez o tribunal acordará la disolución de la persona jurídica:

- De aquellas “empresas pantalla” que no tengan otra actividad más relevante que la delictiva.

- De aquellas personas jurídicas con reiteración delictiva.

Así se apunta en la Sentencia Tribunal Supremo 29 de febrero de 2016 que, casa parcialmente la dictada por la Sección 1ª de la Audiencia Nacional de fecha 17 de noviembre de 2014 donde, entre otros extremos, se condenó a:

Así se apunta en la Sentencia Tribunal Supremo 29 de febrero de 2016 que, casa parcialmente la dictada por la Sección 1ª de la Audiencia Nacional de fecha 17 de noviembre de 2014 donde, entre otros extremos, se condenó a:

- La entidad “X, S.L.” por su participación como instrumento jurídico respecto del delito contra la salud pública asimismo concretado a su disolución con pérdida definitiva de su personalidad jurídica y su capacidad de realizar actividad comercial alguna, y al pago de la multa de 775.633.440 €

- La entidad “Y, S.L.” por su participación como instrumento jurídico respecto del delito contra la salud pública asimismo concretado a su disolución con pérdida definitiva de su personalidad jurídica y su capacidad de realizar actividad comercial alguna , y al pago de la multa de 775.633.440 €

El Tribunal Supremo desestima el recurso de la entidad “Y, S.L.” al encontrarnos ante una persona jurídica estrictamente instrumental o “pantalla”, carente por tanto de cualquier actividad lícita y creada, exclusivamente, para la comisión de hechos delictivos.

Tal circunstancia, nos permite mantener la imposición de la pena de disolución de semejante persona jurídica de acuerdo con los preceptos ya citados, esencialmente el 66 bis del CP, tiene así mismo su reflejo en el hecho de la absoluta inutilidad de la repetición de las actuaciones para dotarla de una defensa adecuada, máxime si entendiéramos que nuestro Legislador equipara el enjuiciamiento de esta clase de entidades, formalmente dotadas de personalidad jurídica pero sin contenido real más allá que la finalidad de su utilización para la comisión del delito, con aquellas otras con existencia real y, por ende, para las que la disolución sí que supone un castigo con contenido efectivo.

El Tribunal Supremo va más allá al indicar la interpretación que, en un futuro, ha de darse al art. 66 bis CP:

- La sociedad meramente instrumental, o “pantalla”, creada exclusivamente para servir de instrumento en la comisión del delito por la persona física, ha de ser considerada al margen del régimen de responsabilidad del artículo 31 bis.

- Resulta insólito pretender realizar valoraciones de responsabilidad respecto de ella, dada la imposibilidad congénita de ponderar la existencia de mecanismos internos de control y, por ende, de cultura de respeto o desafección hacia la norma, respecto de quien nace exclusivamente con una finalidad delictiva que agota la propia razón de su existencia.

- Quizás hubiera merecido en su día directamente la disolución por la vía del art. 129 CP, que contemplaba la aplicación de semejante “consecuencia accesoria” a aquellos entes que carecen de una verdadera personalidad jurídica en términos de licitud para desempeñarse en el tráfico jurídico o, en su caso, la mera declaración de su inexistencia como verdadera persona jurídica, con la ulterior comunicación al registro correspondiente para la anulación, o cancelación, de su asiento.

- A este respecto la propia Fiscalía, en su Circular 1/2016, aporta para supuestos futuros semejantes una solución solvente y sobre todo procesalmente muy práctica, extraída de planteamientos propuestos por la más acreditada doctrina científica, cuando en sus págs. 27 y siguientes dice así: “Junto a las sociedades que operan con normalidad en el tráfico jurídico mercantil y en cuyo seno se pueden producir comportamientos delictivos, existen otras estructuras societarias cuya finalidad exclusiva o principal es precisamente la comisión de delitos. El régimen de responsabilidad de las personas jurídicas no está realmente diseñado para ellas (supervisión de los subordinados, programas de cumplimiento normativo, régimen de atenuantes…) de tal modo que la exclusiva sanción de los individuos que las dirigen frecuentemente colmará todo el reproche punitivo de la conducta, que podrá en su caso completarse con otros instrumentos como el decomiso o las medidas cautelares reales. Se entiende así que las sociedades instrumentales aunque formalmente sean personas jurídicas, materialmente carecen del suficiente desarrollo organizativo para que les sea de aplicación el art. 31 bis, especialmente tras la completa regulación de los programas de cumplimiento normativo”

El Tribunal Supremo estima el recurso de la entidad “X, S.L.” al tratarse de una empresa que daba empleo a más de 100 trabajadores que habrían de sufrir los graves perjuicios derivados de semejante castigo (disolución de la persona jurídica):

- Según el art. 66 bis CP, cuando de sanciones interdictivas o privativas de derechos se trate, habrán de aplicarse atendiendo a “Sus consecuencias económicas y sociales, y especialmente los efectos para los trabajadores” (art. 66 bis 1ª b) CP).

- Para la imposición de la pena de disolución (al margen de los casos de “multirreincidencia” de la regla 5ª del art. 66 CP) se requiere “Que la persona jurídica se utilice instrumentalmente para la comisión de ilícitos penales”, añadiendo el precepto que “Se entenderá que se está ante este último supuesto siempre que la actividad legal de la persona jurídica sea menos relevante que su actividad ilegal” (art. 66 bis b) “in fine” CP).

- Debe procederse a la exclusión de la pena de disolución de la PJ, dejando subsistente tan sólo la pena de multa correctamente impuesta en el mínimo legalmente posible

El Tribunal Supremo abre las puertas para que la pena de multa impuesta de 775.633.440 € pueda ser fraccionada, de conformidad con lo establecido en el art. 53.5 CP, “…cuando su cuantía ponga probadamente en peligro la supervivencia de aquella (la persona jurídica) o el mantenimiento de los puestos de trabajo existentes en la misma, o cuando lo aconseje el interés general”.

Resulta interesante también la reflexión que obra en dicha sentencia cuando indica que, en un futuro y en un supuesto similar, debiera considerarse la oportunidad de aplicar la pena de intervención judicial de la persona jurídica que, según el propio art. 33.7 g) CP, tiene como principal finalidad “… salvaguardar los derechos de los trabajadores o de los acreedores por el tiempo que se estime necesario, que no podrá exceder de cinco años” pero, en el caso analizado, no fue solicitado por la acusación.

C) SUSPENSIÓN DE LAS ACTIVIDADES (art. 33.7 c) CP) por un plazo que no podrá superar los 5 años y D) CLAUSURA DE LOCALES Y ESTABLECIMIENTOS (art. 33.7 d) CP) por un plazo que no podrá superar los 5 años

Sí la suspensión de todas las actividades y la clausura de todos los locales es superior al año equivaldrá en la práctica a la disolución de la persona jurídica por la incapacidad manifiesta de conseguir el fin social (art. 363.1 a) y c) LSC):

“La sociedad de capital deberá disolverse:

a) Por el cese en el ejercicio de la actividad o actividades que constituyan el objeto social. En particular, se entenderá que se ha producido el cese tras un período de inactividad superior a un año.

c) Por la imposibilidad manifiesta de conseguir el fin social”

Recordar que es una pena potestativa y deben de darse los requisitos del art. 66 bis 1ª CP: a) Su necesidad para prevenir la continuidad de la actividad delictiva o de sus efectos; b) Sus consecuencias económicas y sociales, y especialmente los efectos para los trabajadores y c) El puesto que en la estructura de la persona jurídica ocupa la persona física u órgano que incumplió el deber de control.

Sí la suspensión de las actividades y la clausura de locales y establecimientos es superior a 2 años se requiere la concurrencia de los requisitos de la regla 2ª del art. 66 bis CP:

- Que la persona jurídica sea reincidente (art. 22.8ª CP)

- Que la persona jurídica se utilice instrumentalmente para la comisión de ilícitos penales. La actividad legal de la persona jurídica sea menos relevante que su actividad ilegal.

Y en todo caso, no podrá exceder la duración máxima de la pena privativa de libertad prevista para el caso de que el delito fuera cometido por una persona física (art. 66 bis 2ª CP).

De una lectura de la Circular 1/2011 FGE cuando habla sobre la suspensión de la actividades “los Sres. Fiscales deberán limitar la solicitud de esta sanción a supuestos graves, o bien concretar el sector o ámbito concreto de la actividad que deba suspenderse, que lógicamente habrá de ser el que esté más directamente vinculado con la actividad delictiva atribuida a la corporación” así como también al referirse a la clausura de los locales “parece excesivamente rígido entender como única sanción posible la clausura de todos sus locales y establecimientos. El mismo argumento empleado para la suspensión permite también en este caso una intelección del precepto que permita optar por la clausura de algunos o todos los locales y establecimientos de la persona jurídica, según su vinculación con los hechos penalmente relevantes” da a entender que la suspensión de las actividades puede limitarse a alguna de ellas, así como la clausura de alguno de los locales o establecimientos.

E) PROHIBICIÓN DE REALIZAR ACTIVIDADES (art. 33.7 e) CP) “en cuyo ejercicio se haya cometido, favorecido o encubierto el delito”.

Esta prohibición podrá ser temporal (no podrá exceder de 15 años) o definitiva.

Sí la prohibición es definitiva, se requiere concurran los requisitos del art. 66 bis 2ª CP:

- Que se esté ante un supuesto de hecho previsto en la regla 5ª del primer número del art. 66 C.P.: reincidencia cualificada.

- Que la persona jurídica se utilice instrumentalmente para la comisión de ilícitos penales. La actividad legal de la persona jurídica sea menos relevante que su actividad ilegal.

Sí la prohibición es temporal y superior a 2 años, se requiere la concurrencia de los requisitos de la regla 2ª del art. 66 bis CP:

- Que la persona jurídica sea reincidente (art. 22.8ª CP)

- Que la persona jurídica se utilice instrumentalmente para la comisión de ilícitos penales. La actividad legal de la persona jurídica sea menos relevante que su actividad ilegal.

Sí la prohibición es temporal y superior a a 5 años, se requiere la concurrencia de los requisitos de la regla 2ª del art. 66 bis CP:

Que se esté ante un supuesto de hecho previsto en la regla 5ª del primer número del art. 66 CP: reincidencia cualificada “el culpable al delinquir hubiera sido condenado ejecutoriamente, al menos, por tres delitos comprendidos en el mismo título de este Código, siempre que sean de la misma naturaleza”.

- Que la persona jurídica se utilice instrumentalmente para la comisión de ilícitos penales. La actividad legal de la persona jurídica sea menos relevante que su actividad ilegal.

Recordar que es una pena potestativa y deben de darse los requisitos del art. 66 bis 1ª CP: a) Su necesidad para prevenir la continuidad de la actividad delictiva o de sus efectos; b) Sus consecuencias económicas y sociales, y especialmente los efectos para los trabajadores y c) El puesto que en la estructura de la persona jurídica ocupa la persona física u órgano que incumplió el deber de control.

Y en todo caso, no podrá exceder la duración máxima de la pena privativa de libertad prevista para el caso de que el delito fuera cometido por una persona física (art. 66 bis 2ª CP).

F) INHABILITACIÓN: OBTENER AYUDAS PÚBLICAS, CONTRATAR CON EL SECTOR PÚBLICO, GOZAR DE BENEFICIOS DE LA SEGURIDAD SOCIAL (art. 33.7 f) CP).

Esta inhabilitación podrá ser temporal (no podrá exceder de 15 años) o definitiva y el juez o tribuna podrá imponer una o varias de las inhabilitaciones.

Sí la inhabilitación es temporal, rigen los mismos presupuestos que acabamos de ver en la prohibición temporal de realizar actividades; así como los requisitos del art. 66 bis 1ª y bis 2ª CP que se han dejado expuestos a lo largo del presente post.

G) INTERVENCIÓN JUDICIAL (art. 33.7 g) CP) que se acordará:

- Para salvaguardar los derechos de los trabajadores o de los acreedores por el tiempo que se estime necesario, que no podrá exceder de 5 años.

- Podrá afectar a la totalidad de la organización o limitarse a alguna de sus instalaciones, secciones o unidades de negocio.

El juez en la sentencia o, posteriormente, mediante auto, determinará el exactamente el contenido de la intervención y determinará quién se hará cargo de la intervención y en qué plazos de deberá realizar informes de seguimiento.

La intervención se podrá modificar o suspender previo informe del interventor y del Ministerio Fiscal y el interventor tendrá derecho a acceder a todas las instalaciones y locales de la persona jurídica y a recibir cuanta información estime necesaria para el ejercicio de sus funciones.

Sí la intervención es superior a 2 años, se requiere la concurrencia de los requisitos de la regla 2ª del art. 66 bis CP:

- Que la persona jurídica sea reincidente (art. 22.8ª CP)

- Que la persona jurídica se utilice instrumentalmente para la comisión de ilícitos penales. La actividad legal de la persona jurídica sea menos relevante que su actividad ilegal.

Recordar que es una pena potestativa y deben de darse los requisitos del art. 66 bis 1ª CP: a) Su necesidad para prevenir la continuidad de la actividad delictiva o de sus efectos; b) Sus consecuencias económicas y sociales, y especialmente los efectos para los trabajadores y c) El puesto que en la estructura de la persona jurídica ocupa la persona física u órgano que incumplió el deber de control.

Y en todo caso, no podrá exceder la duración máxima de la pena privativa de libertad prevista para el caso de que el delito fuera cometido por una persona física (art. 66 bis 2ª CP).

M'agrada S'està carregant...

Etiquetes: abogados reus, advocats reus, atresadvocats, carles ferrer, compliance, penas personas jurídicas, responsabilidad penal personas jurídicas

Así lo ha acordado la sentencia de fecha de 29 de marzo de 2017 del Juzgado Contencioso Administrativo núm. 1 de Burgos que ha estimado el recurso interpuesto por un ciudadano que vendió, en enero de 2016, un inmueble por 235.000’00 € cuando lo había adquirido, en julio de 2007, por 391.842’56 €.

Así lo ha acordado la sentencia de fecha de 29 de marzo de 2017 del Juzgado Contencioso Administrativo núm. 1 de Burgos que ha estimado el recurso interpuesto por un ciudadano que vendió, en enero de 2016, un inmueble por 235.000’00 € cuando lo había adquirido, en julio de 2007, por 391.842’56 €. Entrevista realizada a Carles Ferrer publicada en el suplemento de “Economía&Negocios” del Diari de Tarragona el 19 de marzo de 2017 por Núria Pérez

Entrevista realizada a Carles Ferrer publicada en el suplemento de “Economía&Negocios” del Diari de Tarragona el 19 de marzo de 2017 por Núria Pérez La sentencia de divorcio dictada en junio de 2011 y confirmada por la Audiencia Provincial en enero de 2013, atribuyó la custodia de la menor a la madre. Al tiempo de dictarse esta sentencia había una denuncia de la madre contra el padre por malos tratos que había dado lugar a la incoación de causa penal, la sentencia expresa que esta circunstancia, con independencia del desenlace de los procesos en curso, impide a la juzgadora plantearse el otorgamiento de una guarda y custodia compartida por existir una situación conflictiva entre los cónyuges.

La sentencia de divorcio dictada en junio de 2011 y confirmada por la Audiencia Provincial en enero de 2013, atribuyó la custodia de la menor a la madre. Al tiempo de dictarse esta sentencia había una denuncia de la madre contra el padre por malos tratos que había dado lugar a la incoación de causa penal, la sentencia expresa que esta circunstancia, con independencia del desenlace de los procesos en curso, impide a la juzgadora plantearse el otorgamiento de una guarda y custodia compartida por existir una situación conflictiva entre los cónyuges.

El

El

La relación afectiva análoga requiere, durante su desarrollo, de las notas de:

La relación afectiva análoga requiere, durante su desarrollo, de las notas de: Sigue afirmando que la convivencia en un mismo domicilio no es una nota constitutiva ni decisiva de la equiparación de la relación afectiva con la matrimonial, sí bien permite apreciar con mayor facilidad las notas definitorias de continuidad y estabilidad. La relación personal debe identificar rasgos de particular intensidad y, sobre todo, notas cualificadoras derivadas de la presencia de un proyecto exteriorizado de vida en común, aun cuando no reclame convivencia.

Sigue afirmando que la convivencia en un mismo domicilio no es una nota constitutiva ni decisiva de la equiparación de la relación afectiva con la matrimonial, sí bien permite apreciar con mayor facilidad las notas definitorias de continuidad y estabilidad. La relación personal debe identificar rasgos de particular intensidad y, sobre todo, notas cualificadoras derivadas de la presencia de un proyecto exteriorizado de vida en común, aun cuando no reclame convivencia. Así lo ha acordado la Sentencia Audiencia Provincial de Pontevedra de fecha 18 de abril de 2016 en un supuesto en que el hijo, de 19 años de edad, abandonó los estudios a los 14-15 años, negándose a seguir haciéndolo y, además, ni trabaja, ni ha trabajado, ni ha aprendido oficio alguno ni, en suma, se ha interesado por buscar trabajo de ningún tipo.

Así lo ha acordado la Sentencia Audiencia Provincial de Pontevedra de fecha 18 de abril de 2016 en un supuesto en que el hijo, de 19 años de edad, abandonó los estudios a los 14-15 años, negándose a seguir haciéndolo y, además, ni trabaja, ni ha trabajado, ni ha aprendido oficio alguno ni, en suma, se ha interesado por buscar trabajo de ningún tipo. La

La

En la misma Sentencia Tribunal Supremo 29 de febrero de 2016 sí que acuerda la disolución de otra empresa al ser “estrictamente instrumental o “pantalla” y “carente por tanto de cualquier actividad lícita y creada, exclusivamente, para la comisión de hechos delictivos”, de conformidad con el art. 66 bis Código Penal al haberse acreditado “ese carácter exclusivamente ilícito de su actividad… puesto que, cumplida y agotada la “misión” delictiva para la que fue realmente constituida, su existencia en la práctica perdió ya sentido”.

En la misma Sentencia Tribunal Supremo 29 de febrero de 2016 sí que acuerda la disolución de otra empresa al ser “estrictamente instrumental o “pantalla” y “carente por tanto de cualquier actividad lícita y creada, exclusivamente, para la comisión de hechos delictivos”, de conformidad con el art. 66 bis Código Penal al haberse acreditado “ese carácter exclusivamente ilícito de su actividad… puesto que, cumplida y agotada la “misión” delictiva para la que fue realmente constituida, su existencia en la práctica perdió ya sentido”.

Per publicar un comentari heu de iniciar sessió.